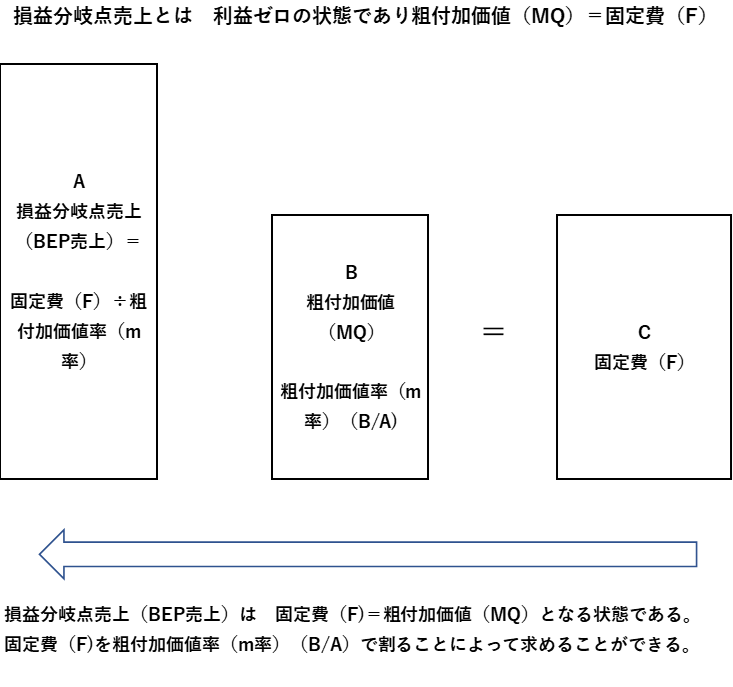

- 損益分岐点売上金額は、自社固定費回収に回された部分。

- 損益分岐点売上以上の売上がないと、自社利益は赤字となる。

損益分岐点売上(BEP売上)は、損益構造改善の必須売上ライン

・黒字企業なら、赤字に陥らない売上ライン

・赤字企業なら、黒字達成目標とすべき売上ライン

黒字・赤字企業を問わず損益分岐点売上(BEP売上)が低い企業ほど利益を出しやすい損益構造の企業でありすべての企業が目指すべき方向性であるといえます。

損益分岐点売上(BEP売上)改善ストーリー

公式から導き出される方向性としては 固定費圧縮⇒通常言われる 経費削減で徹底的な無駄な経費をなくす。

具体的には、経費圧縮で学ぶようにしますが

『果たして、この経費は売上にどれだけ貢献しているか?』

『人の配置は適正配置となっているか?』

『機械装置、建物、設備などの設備は本当に必要か?』

等の洗い直しが必要となってきます。

分母の粗付加価値率(m率)アップ には

売価(P)アップ(値上げ)⇒値上げが可能な状態にする付加価値向上作戦

・商品ラインを高付加価値なものを取り扱う

・得意先構成の高付加価値なものの取り扱い

・差別化(自社の商品は他社同一商品との違い・・・・)

事業戦略上、様々な方策が経営学やマーケティングの本に記載されているが、自社の実情に合わせたものを選択。

*誤解してはいけないのは、第一回に説明したように 売上数量増加による売上増加をしても損益分岐店売上(BEP売上)は改善されません。

まとめ:損益分岐点売上(BEP売上)を改善するには

・固定経費圧縮

・付加価値向上

損益分岐点分析については、分配の視点から見ることもできます。次回、経営安全率に関して深堀します。

コメント