前回では、利益目標がわかっているものとして、計画売上(PQ)を計算し利益計画の大枠を計算した。よって、利益目標の設定なくしては何も始まらない。利益目標設定をどのように考えいくらにするかは、経営者の意思決定なくしてはできない、ボトムアップ方式で従業員同士で協議して決めるものでない。資料を従業員が準備したとしても最終決定は経営者が決定するものと考えます。

今まで、一千万円しか稼いでいた企業が1億円の目標設定したとしても、現実離れした金額で経営者も従業員も挑戦意欲が湧きません。利益目標はあくまで現実(過去データや市場動向等、内部外部環境)を参考にしながら、将来予測しながらおこなうものです。経営学の教科書においても利益目標はこのようにすべきだと書いてあるものを見たことはありません。利益目標決定の考え方を述べてあるにすぎません。

利益目標は、最低限満たすべき要件は次の通り

1)企業存続要件:

資本主義経済における企業の維持・活動費の源泉は利益しかありません。中小零細企業においては、資金不足に陥れば社長が会社資金を補うといったことがおこなわれているが、これはあくまで一時的なものであり限界もあります。よって、会社は利益を出さななければ存続できません。会社と社長は別の人格をもったものと考えるべきでしょう。ゴーイングコンサーンとして長く生き残るのは利益が必要です。

2)現実的チャレンジ目標:

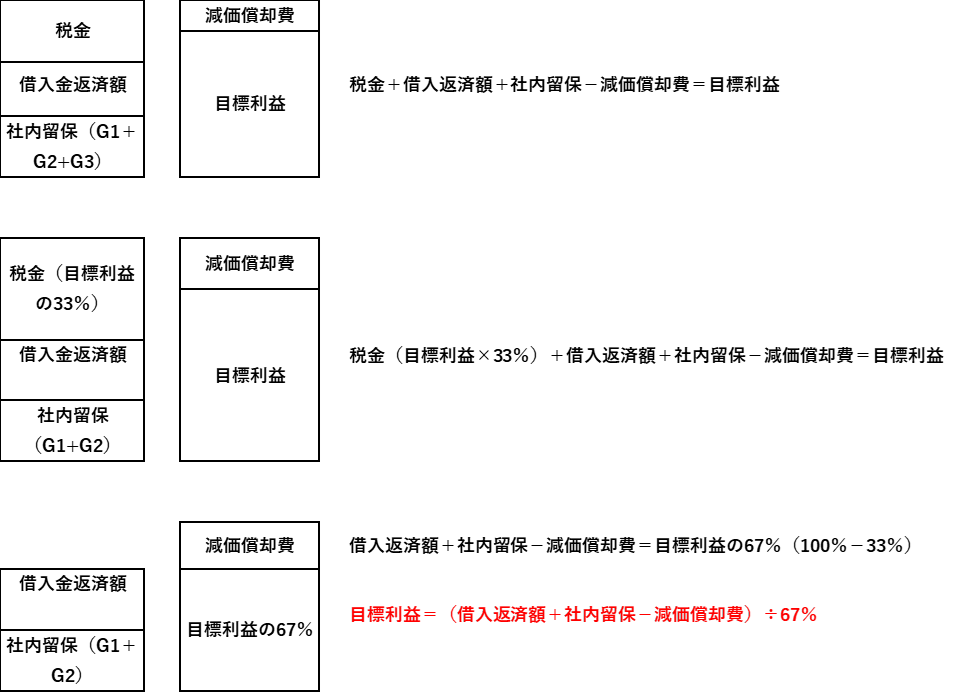

利益をこの方式で設定したという論理的説明ができるもの。利益は多ければ多いほどいいと考えるのが人の性ですが、現実問題として、税金支払い、借入金返済、財務体質改善、将来事業資金、インセンティブ資金等は利益から拠出するしかありません。

企業存続要件、現実的チャレンジ目標として考慮すべき要素。

・A)利益に課せられる税金:(法人税、法人府・県民税 法人事業税 法人市民税)等の利益に課税される税金で利益の減算項目

*消費税は顧客からの預り金、給与・報酬に対する源泉所得税は従業員の預り金に該当。

・B)G1(財務改善資金):中小企業の場合 大半が欠損や債務超過会社でひとたび経営環境が変化すれば倒産の憂き目にあいます。今回のコロナ騒動では、国も緊急対策融応援をしてくれたが、借りたものは返さなければ倒産です。

・D)G2(未来投資資金):会社は常に拡大・成長しなければならない、成長・拡大には投資が必要です。機械設備等の不動産投資、有能人材の採用・育成、M&A 等 当初は借入金で賄ったとしても何時かはれは返済しなければなりません。中小企業においては、大企業と違い株式市場からの資金確保ができないので資金の大半は利益の内部留保により賄うしかありません。成長拡大しない会社は、古い生産性の低い設備を使うしかなく、従業員の能力向上もできずやる気のない社員ばかりになり活気がなくなり、やがて顧客から見放され売上減少⇒資金繰り悪化⇒倒産 という道を辿ります。会社は利益がないと成り立ちません。利益は正に将来への投資です。

E)減価償却費:A~Dと違い唯一の利益加算項目(減価償却費は経費として差し引かれているが資金アウトがないため。)

利益目標設定の計算例示

設例 年間借りれ金返済 元金部分が600千円 財務改善に200千円 未来費用に500千円 の場合の目標利益はいくらでしょうか?

計算式は上記のようになります。

回答

目標利益=(600+200+500-100)÷67%=1791千円

利益計画策定のための最低限の準備ができました。いよいよ次回から利益企画策定手順に入ります。

コメント