倒産の原因は、約束していた借入金・買掛金・支払手形等 債務を約束した日に支払えなくなった場合に。支払いに使えるものは、現金・預金しかないです、『利益が1千万あるからこの利益で支払いますよ・・・』といっても『馬鹿にしているのかと言われるのがオチです。おたくとは取引はしないよ、現金がないなら商品・不動産・車等の金に代わるものを差し押さえるよ・・・』といって利益では受け取ってくれません。利益がでているということは、商品や車・土地建物・売掛金等の現金以外の資産として残っており現金預金として残っているのは僅かという場合があるからです。

ちなみに、決算書には利益を計算する損益計算書とその結果である財産をの一覧する貸借対照表というものがあります。貸借対照表をみれば、利益として入ってきたものが現在どういう財産になっているのかがわかります。

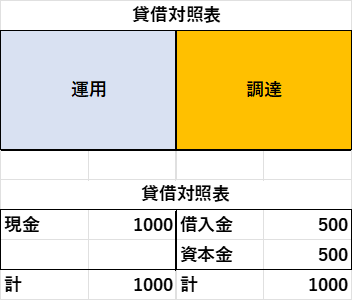

貸借対照表の構造(開業貸借対照表)

開業時の貸借対照表が、この見方を説明します。会社設立に際し1000万円の現金が必要であると考え、自分が500万円の出資をおこない残りを金融機関の借り入れで賄った。

これを貸借対照表で表示すれば、左側(借方)に現金1000万が貸方(右側)に株主として出資した金額は資本金500万 銀行借入部分は借入金500万として表示されます。借方には会社に存在する財産(資産)が載り、貸方には資産をどのようにして調達したかが表示される。

このように、貸借対照表とは運用部分である資産と、その調達先である負債・自己資本を並べた一覧表

*もし、会社が解散するとすれば現金のうち借入金部分500万は返さなければならない債務(負債)、残りの500万円は資本金は株主の手元に戻ってくる自己資本となる。

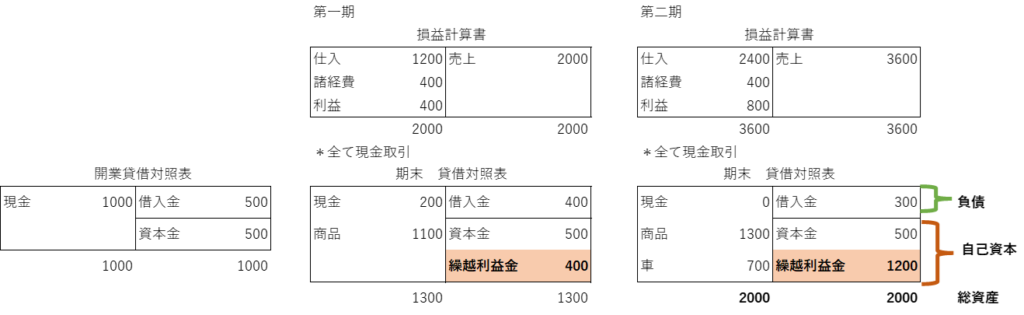

開業時と第一期期末貸借対照表の増減比較

損益は全て現金取引で第一期は売上2000万円で仕入及び諸経費を引いた利益は400万円となった。この借方の利益は貸借対照表では貸方の繰越利益金に加算されます。繰越利益金は返さなくてもいいので自己資本です。利益が400万円なので経営者の感覚としては現金が400万円増えて1400万円になっていなければならないと考えます。・・・が200万円しか残っていません。 何故?

もう一度開業時と第一期末の貸借対照表をよく見てください。借方に商品が1100万円残っており 貸方借入金が400万円となっています。1400万円のキャッシュは商品に1100万円 借入返済に100万円支払ってしまったことがわかります。このように、前後の貸借対照表をみればキャッシュがどのように動いたのかがハッキリします。現金200万では今後の商売も不安になりますよね・・・。損益計算書の中心は利益、その利益をキャッシュとして残すようにしなければなりません。売上だけ伸ばしていればいい、利益さえ出ていればいい では会社は潰れます。売上収入を利益に(利益管理)、利益をキャッシュとしていかに残すか(資金調達・運用管理)が必要となってくる所以です。経営者は貸借対照表も読みこなさなければならないのです。

第2期貸借対照表は? 自己資本比率及びキャッシュ残高を常に見ておく

第二期も頑張り売上が3600万円の増収 利益も800万円の倍増となった。一方、現金はゼロとなっており仕入・給与・諸経費の支払いができない状態になっている。打てる手は、今ある商品を販売して食いつなぐしかありません。正に倒産寸前といってもいいかもしれません。お金は何処へ消えたの?もともとあった200万円と今期稼いだ800万円の計1000万円は何処へ? 貸借対照表増減分析によると、商品が200万増加(キャッシュアウト)車で700万円増加(キャッシュアウト)借入金100万減少(キャッシュアウト)しており、1000万円は消えてしまったんです。商品購入も車購入も借入返済もすべて社長判断で止めることができたはずです。全従業員&経営者の努力によって稼ぎ出した800万円というお金を社長判断で使ってしまい倒産の危機陥る。自分の会社だから仕方がないと社長は諦められますが従業員にとっては努力したにもかかわらず路頭に迷うといったことにもなります。『溜ったものではないですよ、実態を知ったらやり切れません。』

自己資本利益率と現金預金残高 貸借対照表で見るべきポイント

第二期の貸借対照表を検証します。

貸方(調達側)で借入金は何れキャッシュアウトする債務で負債。ほかに、買掛金、未払金預り金などがある。資本金及び繰越利益金はキャッシュアウトしない資本で自己資本。繰越利益金は設立以降現時点までの税引き後利益の累計。当然返さなくてもいい自己資本の割合が大きいほど資金に困らない状態(安定性)である。

自己資本比率=自己資本÷総資本 1700÷2000=85%

一般的に、自己資本比率は30%あれば安定性が高いといわれているが当社は金がゼロ

現金預金比率が高い状態のないと会社倒産危機に瀕します。

現金預金比率=現金預金÷総資本 0÷2000=0%

同じく、現金預金比率も30%程度は持ちたいがゼロ。車購入を我慢して入ればキャッシュ700万円残り安定性は確保されるはずでした。

繰越利益金がマイナスであれば欠損会社、自己資本がマイナスなら債務超過といい。金融機関の格付が低く借入れがむつかしくなります。

コメント